Analoge vaner: Økonomisk oversikt med kakeibo

Å holde oversikt over økonomien på privaten kan for mange innebære både stress og angst, eller bare være noe man ikke ønsker å forholde seg til og lar kontoene leve sitt eget liv.

Uansett hvor man står, kan den japanske metoden kakeibo være en fin måte å både få oversikt, og å bli mer bevisst på hvordan man bruker penger.

Kort forklart er kakeibo oversatt til norsk “bokføring for husholdningen”. En oversikt over alle inntekter og utgifter du har. Akkurat hvordan du velger å utforme bokføringen står du ganske fritt til, men intensjonen er oversikt og forutsigbarhet.

Hvert kjøp fører til at du må notere ned og dermed også i større grad tenke gjennom det du handler og hvorfor du handler det. Sånn sett også en god metode for å redusere forbruk.

Kakeibo gir oversikt over hvor mye du til en hver tid har tilgjengelig, og sørge for at nok er satt av til det du har av utgifter og til sparing.

Min kakeibo er basert på at vi har felles økonomi i husholdningen, hvor alle utgifter til lån, forsikring, regninger, mat går av en felles konto hvor vi hver måned setter inn et beløp med god margin for variasjoner gjennom året. Det reduserer behovet for bokføring på disse postene betraktelig, som er et viktig grep for å få bokføringen til å være overkommelig. Samtidig er også en slik økonomisk rigg med på å fjerne den kognitive belastningen av å måtte holde oversikt, følge opp og hele tiden forholde seg til den delen av økonomien, som ofte er mer eller mindre konstant gjennom året.

For å føre kakeibo kan du bruke digitale verktøy, men jeg anbefaler en liten notatbok i lomma. Både fordi det er med på å øke bevisstheten rundt det du noterer ned, men også fordi den lille notatboken vil kunne være med og bidra på andre områder (som det kommer skriverier om på et senere tidspunkt). Litt seremoni, og masse tilstedeværelse.

Mitt kakeibo-oppsett er som følger:

- En bokføringsmåned går fra lønningsdag til lønningsdag

- En bokføringsuke går fra mandag til søndag.

- Fellesutgifter, som nevnt over, går fra felleskonto og de fører jeg ikke, utover en stor ut-post i starten av måneden

Starten av måneden

Ved starten av måneden når lønn tikker inn, starter jeg en ny måned. Jeg fører opp inntekter:

- Lønn og eventuelt feriepenger

- Gjenstående fra forrige måned

Andre penger som måtte komme inn i løpet av måneden fører jeg bare opp fortløpende sammen med utgifter.

Så fører jeg opp kjente utgifter:

- Fellesutgifter

- Digitale abonnement og tjenester jeg har

- Sparing

- Langsiktige forutsette utgifter som jeg fordeler over hele året

I tillegg fører jeg opp en egen kolonne med forutsette utgifter for måneden som kommer. Eksempler kan være:

- Frisør eller barberer

- Tannlege (om du ikke fører det under langsiktige forutsette utgifter)

- En tur du har planlagt, men ikke spart opp til

- Noe du vet du må kjøpe

Denne kategorien er veldig fri og skal egentlig bare frita meg fra å måtte huske på disse utgiftene resten av måneden. Ved å føre dem opp har du allerede satt av pengene og slipper tenke mer på dem.

Så summeres inntekter og utgifter opp og gir deg utgangspunktet for den første uken. I tabellformat blir det som følger:

| Hva | Beløp |

|---|---|

| Inntekter | |

| Lønn | 40 000 |

| Fra juni | 5 000 |

| Sum | 45 000 |

| Utgifter | |

| Fellesutgifter | 19 000 |

| Digitale tjenester | 450 |

| Sparing | 2 000 |

| Langsiktige utgifter | 850 |

| Sum | -22 300 |

| Forutsette utgifter | |

| Frisør | 600 |

| Nye sko | 1 200 |

| Sum | -1 800 |

Starten av uken

Ved starten av en ny uke, for eksempel på søndager, starter du en ny uke ved å legge inn en rad i tabellen med ukenummer og dato. Den første uken fører du også inn startbeløpet, men det kan du velge om du ønsker å gjøre de påfølgende ukene. Det følger jo da av siste raden i forrige ukes bokføring.

Den ukentlig bokføringen blir da slik:

| Hva | Beløp | Ny saldo |

|---|---|---|

| Uke 27: 5.-12. juli | Inn: 20 900 | |

| Apotek | -300 | 20 600 |

| Bok | -449 | 20 151 |

| Finn.no | +800 | 20 951 |

| T-skjorte | -900 | 20 051 |

| Kino | -500 | 19 551 |

Merk at den første uken i en bokføringsmåned ofte vil være kortere enn en full uke, da lønningsdagen din stort sett er mandag til fredag. Den siste uken forrige måned blir tilsvarende avkortet og det er som det skal være.

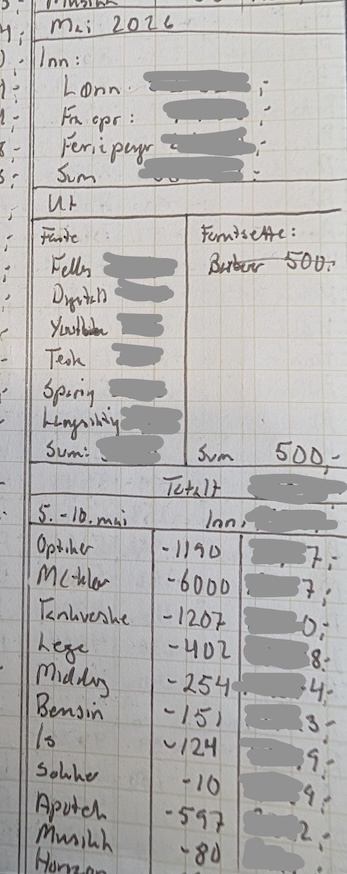

Bildet under viser et eksempel fra min kakeibo, som eksempel på hvordan det kan settes opp og føres i notatbok:

Hver dag

Når du drar kortet, fører du opp hva du har brukt penger på, hva det kostet og ny tilgjengelig saldo.

Noen ganger glemmer du, eller at det er automatisk trekk for parkering som du glemmer i farten. Det er helt greit. En gang i uka sjekker du innom nettbanken og fører opp det du eventuelt har glemt.

Om du skulle oppleve vegring for å sjekke saldo i nettbank, så vil det med kakeibo snart være saga blott.

Minimum én gang i uken tar du også et blikk over forbruket ditt den siste tiden. Hva brukte du pengene dine på? Var det kjøp du kanskje kunne stått over?

Kakeibo skal ikke være et verktøy for å påføre skam. Den er din, og på linje med journaling anbefaler jeg at du holder den privat (med mindre du nettopp skal skrive en bloggpost om kakeibo). Bruk oppføringene som en påminnelse, som en mulighet for refleksjon rundt eget forbruk. Det skal fremdeles være lov til å gå på shopping og gjøre et kjøp bare fordi du har lyst der og da, men nå ser du både at du har råd, og hvilken påvirkning det får på budsjettet ditt.

Kakeibo eller kakeibo-ish?

Som all fysisk notatføring kan du tilpasse det akkurat slik du ønsker. Om du er glad i farger og gjøre noe ekstra ut av din kakeibo, så står du fritt til å gjøre det. Selv er min ganske grå og kjedelig og det synes jeg passer ganske bra til innholdet.

Om jeg bruker kakeibo akkurat slik det opprinnelig var ment, det vet jeg ikke, men jeg har funnet et system som fungerer for meg – og kan være til inspirasjon for deg. Akkurat hvordan din kakeibo blir seende ut og fungerer, det bestemmer du selv.

Målet må være å få en oversiktlig økonomi, mer gjennomtenkt pengebruk og at du skal kunne slippe kontrollen litt i det daglige. Du skal slippe tenke over om du har nok igjen til det som måtte komme i slutten av måneden.

Det å spare og ha en buffer er kanskje det viktigste grepet for økonomisk trygghet og ro i hverdagen, men jeg vil påstå du er mye bedre rustet til å oppnå det med kakeibo.

Start i dag, forsøk det et halvt år. Ja, du må prøve det over en lengre periode for at vanen skal sette seg. Effekten derimot, den vil være mye mer umiddelbar og merkes allerede etter noen dager eller uker.

Gi det et forsøk og gi meg gjerne tilbakemelding på hvordan din kakeibo fungerer.